・実際の数値の変化

金利(年):5 % (=0.05)

金利(月):0.00417 (= 0.05/12)

返済期間(年):2

返済期間(月):24 (= 2 ×12)

返済金額:100万円 (=1,000,000)

毎月の返済金額(通常):W

毎月の返済額(残クレ):Wz

残 価(%): 40

とします.

通常ローン

| 月 | 返却額(月) | 残金 | 金利分発生額 | 通常ローン金利総額 | 残金 |

| 1 | 43,871 | 1,000,000 | 4,167 | 4,167 | 960,295 |

| 2 | 43,871 | 960,295 | 4,001 | 8,168 | 920,425 |

| 3 | 43,871 | 920,425 | 3,835 | 12,003 | 880,389 |

| 4 | 43,871 | 880,389 | 3,668 | 15,671 | 840,186 |

| 5 | 43,871 | 840,186 | 3,501 | 19,172 | 799,815 |

| 6 | 43,871 | 799,815 | 3,333 | 22,505 | 759,276 |

| 7 | 43,871 | 759,276 | 3,164 | 25,668 | 718,569 |

| 8 | 43,871 | 718,569 | 2,994 | 28,662 | 677,691 |

| 9 | 43,871 | 677,691 | 2,824 | 31,486 | 636,644 |

| 10 | 43,871 | 636,644 | 2,653 | 34,139 | 595,425 |

| 11 | 43,871 | 595,425 | 2,481 | 36,620 | 554,034 |

| 12 | 43,871 | 554,034 | 2,308 | 38,928 | 512,471 |

| 13 | 43,871 | 512,471 | 2,135 | 41,063 | 470,735 |

| 14 | 43,871 | 470,735 | 1,961 | 43,025 | 428,825 |

| 15 | 43,871 | 428,825 | 1,787 | 44,812 | 386,741 |

| 16 | 43,871 | 386,741 | 1,611 | 46,423 | 344,481 |

| 17 | 43,871 | 344,481 | 1,435 | 47,858 | 302,045 |

| 18 | 43,871 | 302,045 | 1,259 | 49,117 | 259,432 |

| 19 | 43,871 | 259,432 | 1,081 | 50,198 | 216,641 |

| 20 | 43,871 | 216,641 | 903 | 51,101 | 173,673 |

| 21 | 43,871 | 173,673 | 724 | 51,824 | 130,525 |

| 22 | 43,871 | 130,525 | 544 | 52,368 | 87,197 |

| 23 | 43,871 | 87,197 | 363 | 52,731 | 43,689 |

| 24 | 43,871 | 43,689 | 182 | 52,913 | 0 |

と24か月で残金がきれいに0円,となっています.

残クレ

| 残クレ返却額(月) | 残金 | 金利分発生額 | 残クレ金利総額 | 残金 | |

| 1 | 27,990 | 1,000,000 | 4,167 | 4,167 | 976,177 |

| 2 | 27,990 | 976,177 | 4,067 | 8,234 | 952,255 |

| 3 | 27,990 | 952,255 | 3,968 | 12,202 | 928,233 |

| 4 | 27,990 | 928,233 | 3,868 | 16,069 | 904,111 |

| 5 | 27,990 | 904,111 | 3,767 | 19,837 | 879,889 |

| 6 | 27,990 | 879,889 | 3,666 | 23,503 | 855,566 |

| 7 | 27,990 | 855,566 | 3,565 | 27,068 | 831,141 |

| 8 | 27,990 | 831,141 | 3,463 | 30,531 | 806,615 |

| 9 | 27,990 | 806,615 | 3,361 | 33,892 | 781,986 |

| 10 | 27,990 | 781,986 | 3,258 | 37,150 | 757,255 |

| 11 | 27,990 | 757,255 | 3,155 | 40,305 | 732,421 |

| 12 | 27,990 | 732,421 | 3,052 | 43,357 | 707,483 |

| 13 | 27,990 | 707,483 | 2,948 | 46,305 | 682,441 |

| 14 | 27,990 | 682,441 | 2,844 | 49,148 | 657,295 |

| 15 | 27,990 | 657,295 | 2,739 | 51,887 | 632,044 |

| 16 | 27,990 | 632,044 | 2,634 | 54,520 | 606,688 |

| 17 | 27,990 | 606,688 | 2,528 | 57,048 | 581,227 |

| 18 | 27,990 | 581,227 | 2,422 | 59,470 | 555,659 |

| 19 | 27,990 | 555,659 | 2,315 | 61,785 | 529,985 |

| 20 | 27,990 | 529,985 | 2,208 | 63,994 | 504,204 |

| 21 | 27,990 | 504,204 | 2,101 | 66,094 | 478,315 |

| 22 | 27,990 | 478,315 | 1,993 | 68,087 | 452,318 |

| 23 | 27,990 | 452,318 | 1,885 | 69,972 | 426,214 |

| 24 | 27,990 | 426,214 | 1,776 | 71,748 | 400,000 |

と24か月で残金がきれいに残価分,となっています.

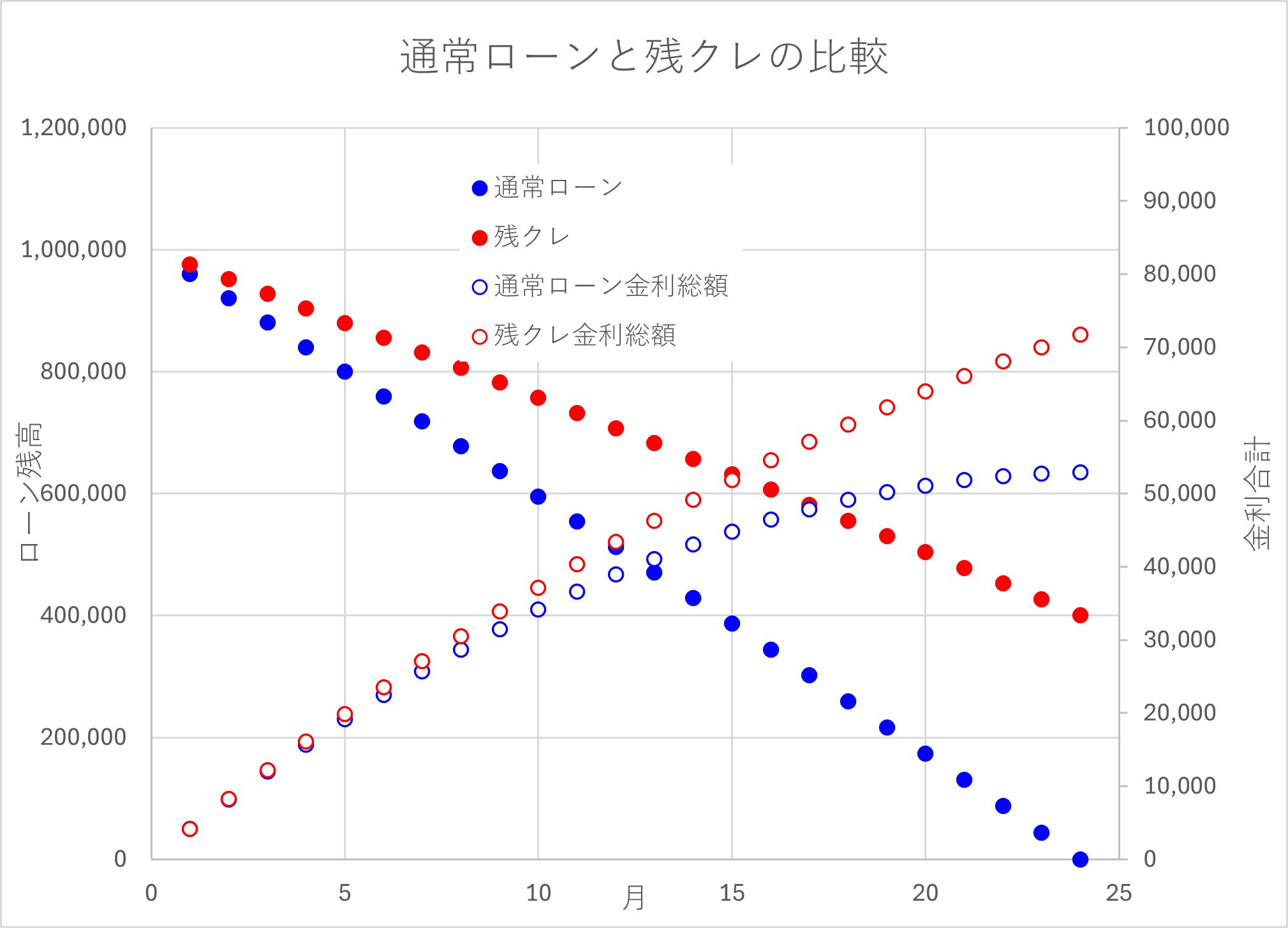

グラフ化すると,

このように毎月の支払額はそれぞれ一定なのでローン残高は直線で下がっています.

また,通常ローンの場合,24か月でちゃんと0となっています.

残クレの場合も残価40%ということで40万円に到達しています.

金利合計に関しては,通常ローンの場合月が進んでいくに連れ残高が減っていくので,サチっていくのがわかります.

それに対して,残クレは,まだ残価分が残っているので,金利合計は上昇傾向です.

次に,残クレの場合,契約期間が終わってからどうするか,を考えていきましょう

![]()

![]()

![]()